你的位置:开云(中国)kaiyun网页版 登录入口 > 资讯 >

开云体育民众电商每10块钱里-开云(中国)kaiyun网页版 登录入口

发布日期:2026-01-21 07:33 点击次数:147

本文来自微信公众号:一鸣的AI交易念念考开云体育,作家:刘宇轩开云体育,原文标题:《当ChatGPT堕入“数据浩瀚”:硅谷的蹙悚与阿里千问的“笨见识”》,头图来自:视觉中国

触及公司:$阿里巴巴、$OpenAI、$Google、$Preplexity、$亚马逊、$沃尔玛

2026岁首,硅谷的科技圈发现,在ChatGPT里实现“一键购物”的愿景,比预期中来得愈加发愤。

据The Information报说念,尽管OpenAI高调通知了与Shopify的深度互助,但直到本年1月,像Away行李箱(Shopify曾要点展示的互助品牌)这么的头部商家,仍是未能上线聊天内平直购买功能。

另一位年营收约3亿好意思元的商家CEO,在央求加入测试后,被见知该功能推论迟缓,目下仍处于列队景况。

是什么在报复OpenAI作念电商?

谜底并非模子才气或算力问题,而是电商数据的“浩瀚履行”。在电商后台,一个浅易的“有货”标签,可能意味着现货,也可能意味着“预售”或“调货中”。

AI Agent还难以处理这种跨系统的迂缓界说,导致其在试图联接怒放收罗时,不得不面对价钱不准、库存景况不解的难过。OpenAI不得不进入大批东说念主力,与商家手动校对数据尺度,导致施展迟缓。

往时二十年,互联网的生意模式设置在“点击(Click)”之上。但在AI Agent时期,生意的逻辑正在从“点击”进化为“辅导(Command)”。

当OpenAI、Perplexity等硅谷“空军”,正试图在错杂的怒放收罗中设置规律时,旧宇宙的巨头们也作念出了霄壤之别的反应:亚马逊采取筑起数据高墙以守卫其告白护城河,沃尔玛则激进地向AI怒放其线下库存系统以求解围,Google试图通过全栈生态保管霸主地位,阿里也在展现另一种解法:愚弄既有的宽阔生态,将AI酿成了物理宇宙的“操作系统”。

巨头们时常的行为,标明他们王人盯着AI时期最犀利的战场——谁能成为阿谁新的“AI Layer”(AI层)?

这是一场从Ad-Tech(告白本事),向Agent-Tech(智能体本事)的生意模式跃迁。

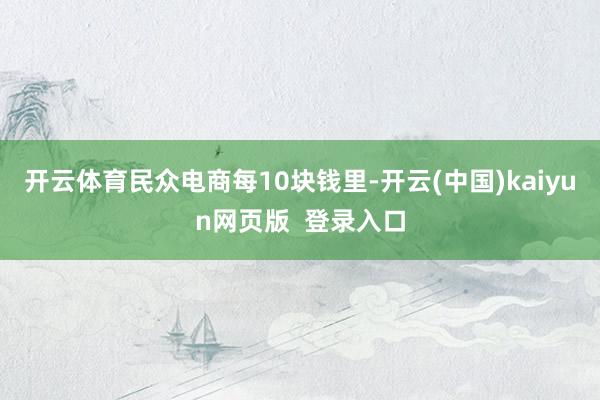

摩根士丹利揣度:到2030年,民众电商每10块钱里,就有1-2块钱,是由AI Agent“代劳”花出去的。对于电商平台和品牌商来说,如若不布局Agent,可能会失去这畴昔20%的市集份额。

一、硅谷的“空军”困境:OpenAI遇到数据困境

在硅谷,OpenAI并不遮拦他们的贪心——进军电商。

在最新的计策中,它推出了“Operator”智能体,并经营Stripe发布了ACP(Agentic Commerce Protocol,智能体生意合同),试图让ChatGPT平直切入交易才略。

关系词,这个贪心正撞上一堵寂静的墙:浩瀚的数据履行。

履行宇宙的电商数据,远比LLM历练所用的数据,要“脏”得多。OpenAI发现,如若不进行大批的手动调整,很难确保ChatGPT中自满的商品信息,与商家网站实时同步。

对某些Shopify商家来说,“库存”界说迂缓不清,可能导致AI下错单,或开心无法罢了的发货时辰。

AI Agent如若不具备读取这些隐性生意规矩的才气,就会导致晦气性的用户体验。这讲授了为什么即便有Shopify和Stripe的加持,OpenAI的购物功能推论仍是小心翼翼。

更深层的问题在于MoR(Merchant of Record时势商家)的包摄。在交易中,谁是阿谁在法律上负责收款、退款、处理税务和纠纷的主体?

OpenAI明确暗示不想作念MoR,因为它不想堕入处理退货、客服纠纷的泥潭,这意味着它必须依赖Stripe和Shopify这么的中间层来融合。Perplexity曾尝试通过“Buy with Pro”我方作念MoR,但这种模式风险极高,不仅要承担资金风险,还要设置宽阔的售后团队,这对于一家轻金钱的AI模子公司来说,险些是不可承受之重。

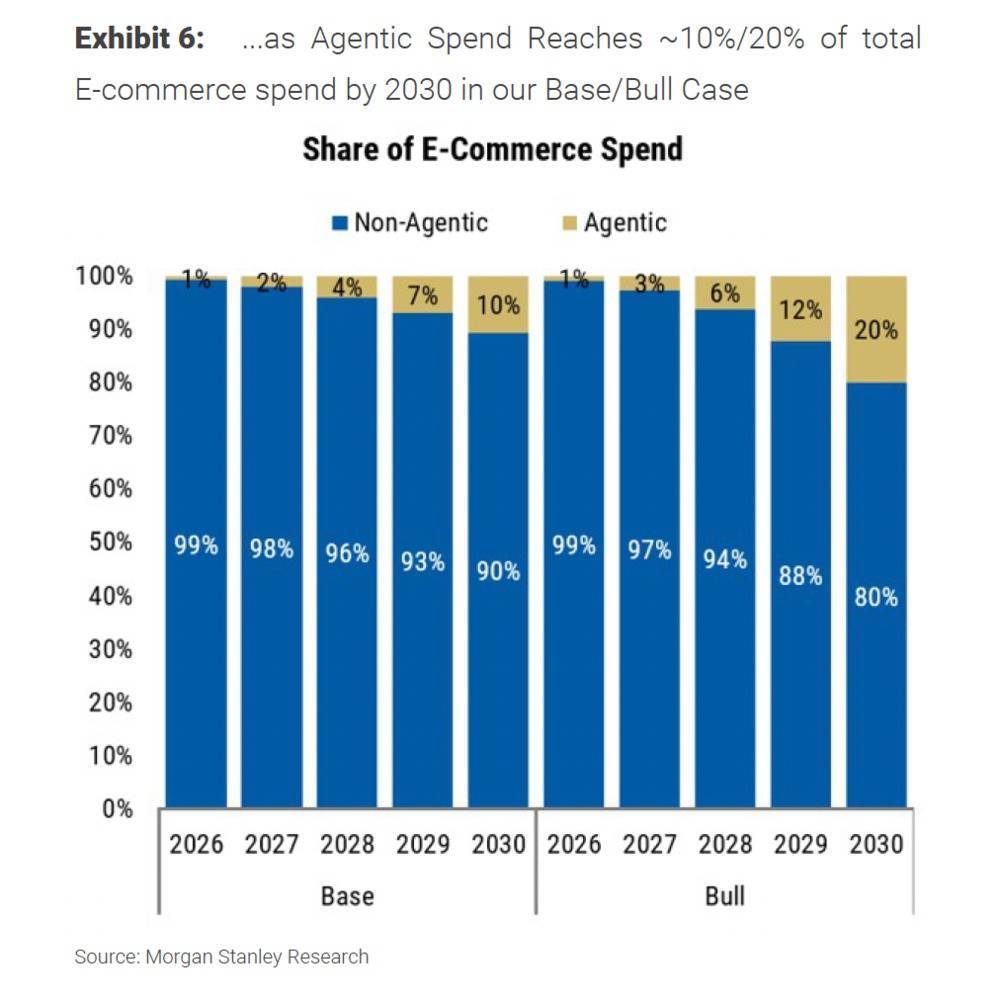

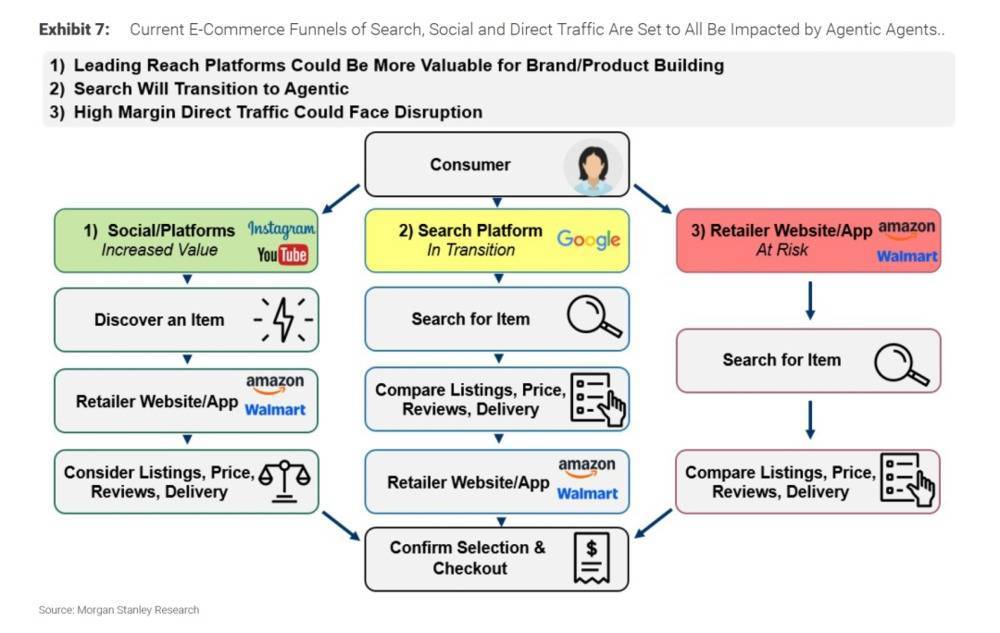

AI Agent正在实现从“信息检索”到“任务践诺”的逾越。在一个万圣节购物场景中,传统模式下,用户需要我方搜索“Top Gun夹克”、“墨镜”、“军靴”,可能要在淘宝、京东、亚马逊等不同平台区分下单,我方比价、我方凑单。而Agent模式下,用户的辅导是迂缓且基于场景的(“我想扮成Maverick”)。Agent具备了推理才气,它知说念“Maverick =遨游夹克+墨镜+靴子+狗牌”。同期商品可能会来自eBay、DSW、Party City等不同平台,Agent自己将成为一个超等进口,它能跨平台团聚商品,并调理完成支付和物流跟踪。用户不再面对一个个独处的App,而是面对Agent。图片起头:Morgan Stanley

另一方面,面对硅谷AI新贵们的要紧,旧宇宙的霸主亚马逊,则堕入了典型的“改进者逆境”。

亚马逊并非莫得本事才气,其领有宽阔的云服务AWS和自研模子。但亚马逊靠近一个难过的财务履行:其利润最丰厚的业务之一,是年收入高达680亿好意思元的告白业务。这笔收入设置在用户“搜索-浏览-点击告白”的链路之上。

如若一个无缺的AI Agent平直帮用户选好了阿谁“唯独”的最好商品,用户就不需要翻页,不需要点击那些排在背面的告白居品一语气了。这意味着680亿好意思元的告白收入将一刹挥发。

因此,咱们看到了亚马逊充满矛盾的“防范性行为”:一方面,它阻塞Perplexity的爬虫,试图筑起数据的高墙;另一方面,它推出了自家的AI助手Rufus,但功能却被小心翼翼地死心,Rufus也不太好用,以免杀死我方的告白印钞机。

这就好比当年的柯达,发明了数码相机却不敢推论,因为卖菲林太成绩了,亚马逊还需要时辰,来想露馅下一步要何如作念。

不外在这种变局下,旧宇宙的其他玩家,也初始寻找解围旅途。

谷歌的采取最瀽瓴高屋,初始“定尺度”。在NRF 2026零卖大会上,谷歌认真发布了UCP(Universal Commerce Protocol,通用生意合同)。与其躬行下场作念电商或像亚马逊那样阻塞数据,谷歌试图成为AI时期的“合同制定者”。

UCP旨在为不同AI Agent之间的交易,设置一套开源的通用说话,兼容A2A(Agent to Agent)和A2P(Agent to Protocol)尺度。

谷歌的算盘很露馅:如若搜索进口注定要被AI Agent取代,那么它至少要界说AI之间何如对话的“语法”,从而保住其在数字生意中的中枢性位。

而实体零卖巨头沃尔玛,则采取向AI公司绝对怒放“物理宇宙的API”。

沃尔玛不像亚马逊那样,使命着千里重的数字告白包袱。它领有的是遍布全好意思的门店和实时库存数据。沃尔玛的策略是:既然我作念不了最智慧的AI,那我就作念统统AI背后阿谁最可靠的“超等践约中心”。通过怒放API,非论用户是用ChatGPT照旧Gemini下单,终末货王人是从沃尔玛的货架上取走的。

这是“领格外据者”对“领有模子者”的一次反制,亦然硅谷目下的战局:空军(模子公司)狂轰滥炸,但大地队列(零卖商)紧守阵脚,数据联接的“终末一公里”仍是充满摩擦。

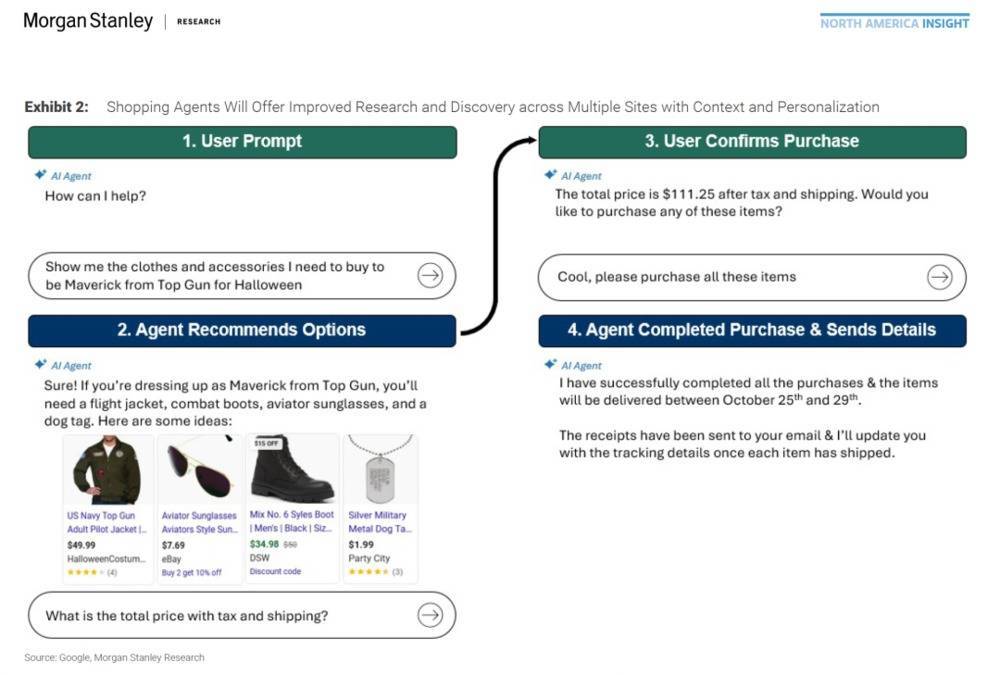

同期,AI也正在从“被迫反映”到“主动揣度”的进化。比如在一个每周杂货购物场景中,Agent不是在等用户下单,而是基于历史数据(History),主动发起对话:“晨安Brian,这是你每周的采购清单”。用户不错说“我要作念玉米片蘸酱”,Agent能富厚这需要“玉米片+奶酪”,并自动调整购物车。这种才气将电商的频次从“按需购买”酿成了“订阅式/管家式服务”,极大地增多了用户的粘性。图片起头:Morgan Stanley

二、重估“超等APP”

在硅谷AI新贵与巨头们探索API接口和数据尺度时,大洋此岸的阿里,正在初始一场“集团军作战”。

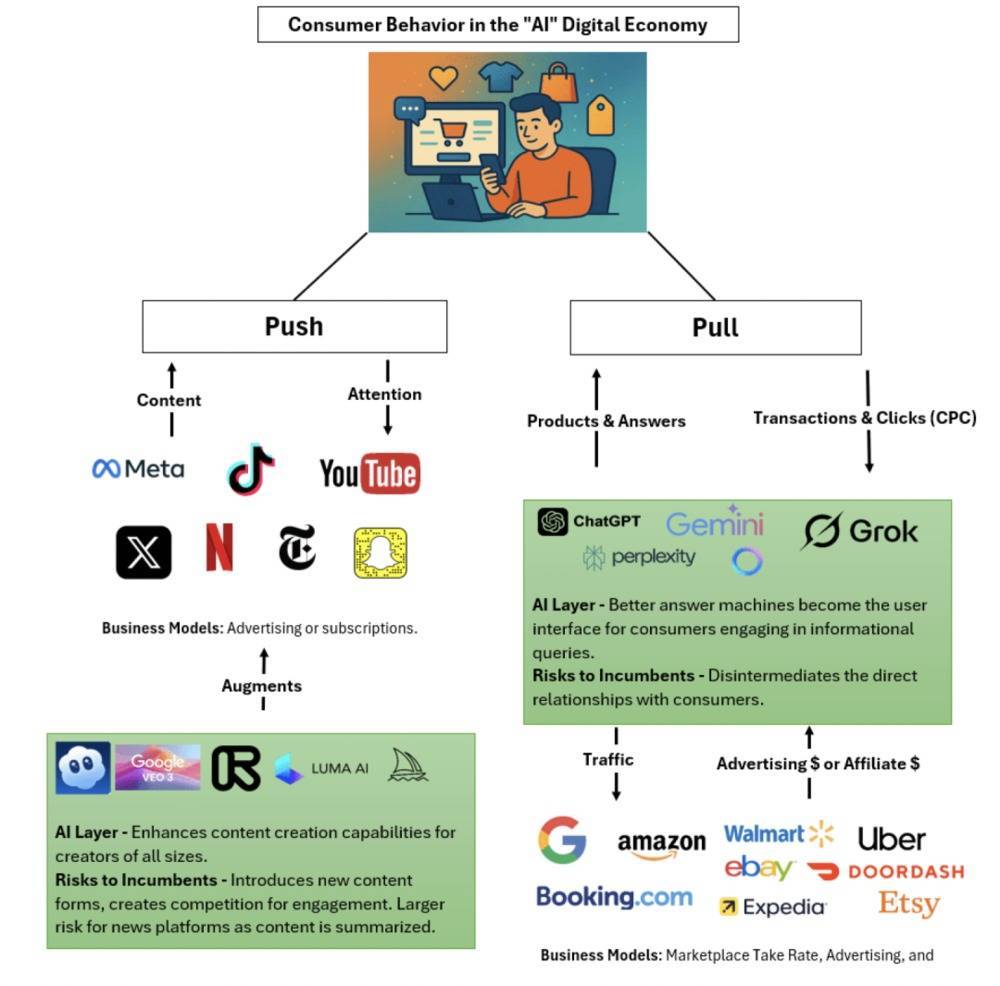

在Moffett Nathanson建议的“Push-Pull”模子中,AI平素被以为利好Push一端(生成内容更低廉),而胁迫Pull一端(搜索被截流)。

粉碎互联网将何如受到AI的影响?Push-Pull模子。这张图超有价值!图片起头:Moffett Nathanson

粉碎互联网将何如受到AI的影响?Push-Pull模子。这张图超有价值!图片起头:Moffett Nathanson

与OpenAI通常,阿里在用Agent切交易时,也通常会靠近电商的“数据泥潭”。

阿里的顾问见识是——让千问App酿成“C位”,倾全集团之力打造一个超等APP。在与阿里一位里面东说念主士的调研中了解到,阿里会先选在外卖场景上,实现全闭环,让用户不错通过聊天来下达辅导,千问App再去调用各个Agent来实现这个辅导,何况大要完成支付。

如若咱们细看,千问之是以能实现“一句话点奶茶”,中枢在于阿里领格外据的“统统权”。

这种顺序是顾问了最中枢的利益讨论问题,但在本事层面上还需要面对一些数据阻塞。

如若这一切不是在里面发生,而是接收让不同的第三方Agent来串联干活,目下会相配影响最终任务的生着力,因为各个Agent的请托质地不通常,就会导致事业流随机就走不下去。

莫得践约才气,莫得精确到门招牌的POI(趣味点)数据,AI只可陪你聊天,不成帮你工作,当AI领有了调治数百万骑手的才气时,它就不再是一个聊天机器东说念主,而是一个物理宇宙的操作系统。

而“腹地生计”场景,无疑是AI与物理宇宙最高频、最复杂的交互界面。

这里不得不聊到豆包手机的尝试。这其实是一个相配前沿、有价值的前锋居品,但它太早了,甚而于被其他大厂“会剿”,拍死在沙滩上。

豆包固然领有巨大的流量,但由于枯竭自有“物理生态”,只可通过不休截屏、上传云表识别、模拟点击的边幅,来操作第三方外卖App。这种“外挂”式的本事阶梯,在速率和踏实性上,王人有问题,在Agent才气不够的今天,最终任务生着力并不高。

是以一个全生态,在今天尤为要紧。慑服在OpenAI与谷歌Gemini的对决中,也通常会出现访佛的问题。

三、当AI颠覆了告白收入,该靠什么成绩?

往时二十年,谷歌和亚马逊本体上是民众最大的告白商。它们的生意模式是Ads(流量税)——用户搜索,平台展示告白,商家为点击付费,非论最终是否成交。

但在Agent-Tech时期,当AI Agent成为进口,用户不再浏览冗长的搜索扫尾页,告白展示的契机灭绝了。AI只会给出一个或几个最精确的“谜底”。

这意味着生意模式将被迫从“流量税”,转向Take-Rate服务佣金。

告忽地(CAC)本体上即是一种“抽佣”。在传统模式下,商家可能破耗30%的资本购买告白来取得一个客户;但在Agentic Commerce模式下,这笔钱可能会振荡为,支付给AI Agent的10%-15%的服务费(Take-Rate)。

这可能即是”流量税“模式的散伙,与”服务佣金“的崛起。

这正如摩根大通(J.P. Morgan)分析师Alex Yao所指出的,互联网生意模式正在履历一次从“流量变现”到“服务变现”的重估。他以为,AI固然大幅推高了单元算力资本(Token Cost),但也通过极高的振荡率,掀开了通向“Take-Rate(佣金率)”的大门。

传统的告白模式,本体上是在中分商家的“营销预算”,这个池子是有限的(平素占GMV的3%-5%);而Agentic Commerce切入的是“交易佣金”,这个池子平直对应GMV自己。

对于平台而言,这是一种更健康的模式:收入从“为无效点击收费”,酿成了“为成交扫尾收费”,这让收入质地晋升。

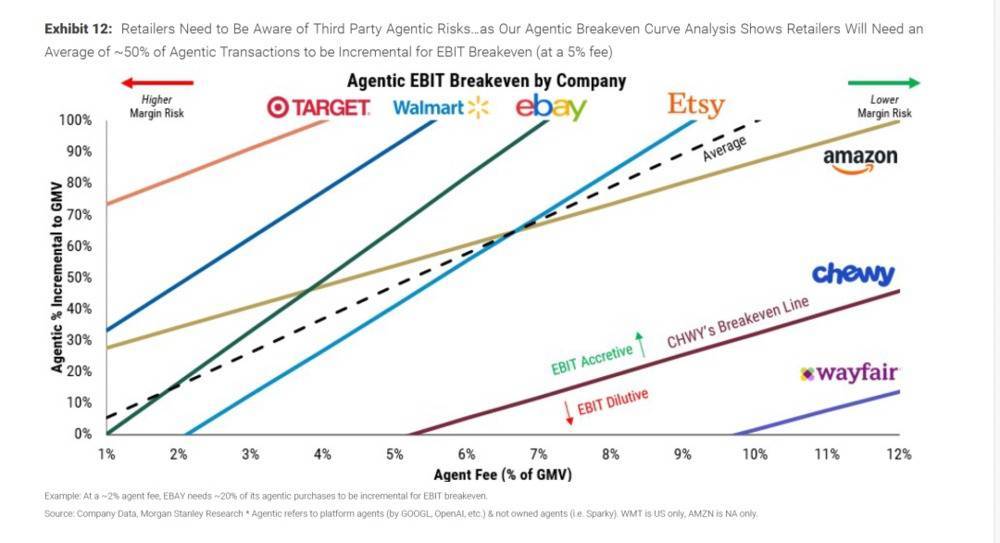

摩根士丹利为各大零卖商算了一册“存一火账”。这张图为了回话了一个关节的财务问题:如若零卖商必须向AI Agent支付佣金(比如5%),那么Agent带来的订单里,必须有若干比例是“全新增量”,零卖商才不会亏损?这个“盈亏均衡点”在哪?

不外,这场变革对商家意味着什么?

这是一场恶果与范围权的博弈。对于商家而言,平直流量(官网侦查)曾是最值钱的,因为商家不错跟踪用户的Pixel,分析用户的浏览旅途,进行再营销。

AI Agent酿成了一个超等“辗转流量”起头。固然它的振荡率极高(从传统电商的3%晋升到可能的30%),但商家失去了对用户举止数据的掌控。商家将不再知说念用户“看了什么”,只知说念用户“买了什么”。

在这个新宇宙里,SEO(搜索引擎优化)将沦一火,改朝换姓的是GEO(生成式引擎优化,Generative Engine Optimization)。商家的想法不再是买一个显眼的告白位,而是何如让我方的商品数据结构化、尺度化,从而进入AI的“推选名单”。

那在这场洗牌中,谁会是赢家?

领先,基础设施提供商是结构性的赢家。后端的Stripe(支付基建)和Shopify(独处站基建)、支付等等,王人是必不可少的“水和电”。

它们不参与前端的进口争夺,但统统交易王人要过程它们。在AI Agent的宇宙里,支付和店铺基建是不可绕过的底层合同。

“物理宇宙API”的领有者亦然赢家。像阿里、沃尔玛这么领有实时库存和践约才气的巨头,将掌抓讨论的主动权。因为AI再智慧,也变不出一个汉堡,它必须调用领有汉堡库存和配送才气的东说念主。

而输家将是那些依靠信息不合称赚差价的中间商,以及依赖SEO堆砌关节词诈欺算法的商家。AI Agent具有阅读海量指摘和数据的才气,它会冷凌弃地过滤掉那些“刷单”出来的无理好评。在一个由AI筛选的宇宙里,平凡的商品将绝对失去能见度。

很显著,咱们正在从Ad-Tech(告白本事)时期,迈向Agent-Tech(智能体本事)时期。

Morgan Stanley在这篇讲解《Agentic Shoppers Are Coming...Who Could Win or Lose?》里,分析了当AI Agent普实时,谁会受伤,谁会受益?毕竟,流量漏斗重构了。

四、结语

Stripe CEO Patrick Collison在和Shopify CEO Tobi Lütke的访谈中,设计过一个情境:应该有东说念主去构建一个“通用名录(Universal Catalog)”。

这个名录不单是是针对Shopify的商家,而是囊括世间万物——从耐克的跑鞋,到街边小店的奶茶,再到飞往伦敦的机票。这恰是Agentic Commerce的终极瞎想:用尺度化的居品数据驱动AI Agent进行智能化购物。

在今天,“帮我找个露营帐篷”这么的Prompt仍是过于婉曲。但也许接下来,Agent就不错精确富厚“我要一款分量低于2公斤、防风品级7级以上、且明晚之前就能投递的双东说念主四季帐篷”这么的需求了。

而要实现这少量,不仅需要针对特定商品的模子,更需要极其丰富和结构化的元数据撑持,让AI Agent不错像读取数据库通常,去读取这个物理宇宙。

这场对于新“AI Layer”的来回,才刚刚初始。

谁能泉源让AI从“联接信息”进化到“操作宇宙”,谁就将界说下一个时期的互联网——那不再是一个用来“逛”的数字橱窗,而是一个能听懂并践诺东说念主类辅导的AI操作系统。

本文来自微信公众号:一鸣的AI交易念念考,作家:刘宇轩